Reforma Tributária 2026: o que muda para o proprietário que aluga imóveis e “não declara”

A Reforma Tributária, cuja fase de transição começa em 2026, tem como um dos principais pilares o aumento da transparência e rastreabilidade das operações econômicas.

Isso significa que a circulação de valores, inclusive os provenientes de aluguéis de imóveis residenciais e comerciais, passará a ser monitorada de forma mais integrada entre Receita Federal, estados e municípios.

Isso significa que a circulação de valores, inclusive os provenientes de aluguéis de imóveis residenciais e comerciais, passará a ser monitorada de forma mais integrada entre Receita Federal, estados e municípios.

Até hoje, muitos proprietários e locatários firmam acordos informais, sem contrato registrado e sem declaração de rendimentos, como forma de evitar o pagamento de impostos.

Contudo, com a chegada do novo sistema tributário, essa prática tende a se tornar muito mais arriscada e facilmente detectável.

Por que o “aluguel informal” será mais visado em 2026

Com a unificação dos tributos de consumo (Imposto sobre Bens e Serviços ou IBS) e a Contribuição sobre Bens e Serviços ou CBS) e o avanço das plataformas digitais de controle fiscal, o cruzamento de dados bancários, imobiliários e fiscais será automático.

A reforma vem acompanhada de uma profunda digitalização das obrigações acessórias, e as movimentações financeiras passam a ser verificadas em tempo real.

A reforma vem acompanhada de uma profunda digitalização das obrigações acessórias, e as movimentações financeiras passam a ser verificadas em tempo real.

A Receita Federal já vem utilizando ferramentas de inteligência artificial que cruzam:

- Informações de contas bancárias (via e-Financeira);

- Declarações de imposto de renda;

- Cadastros de imóveis (via Cartórios e Prefeituras);

- Dados de energia elétrica, IPTU e consumo.

Assim, valores de aluguel recebidos “por fora”, ou seja, sem contrato formal ou declaração, serão identificados com facilidade.

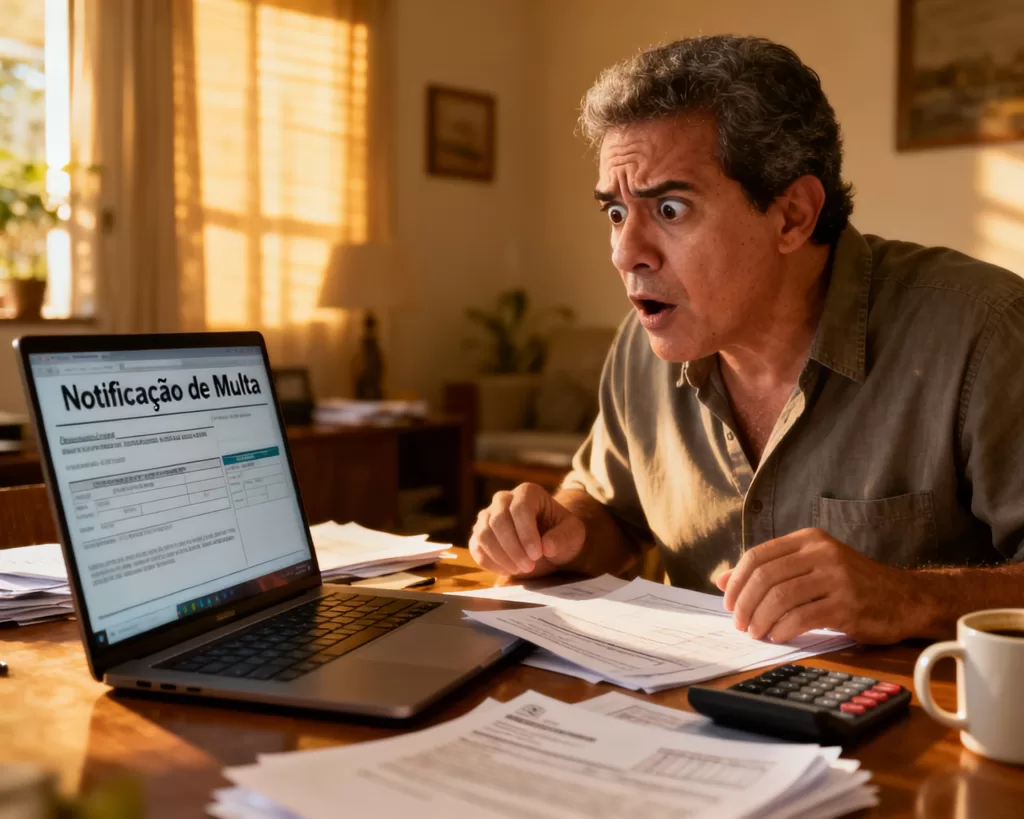

Implicações legais e penalidades

A partir de 2026, o cenário para o proprietário que não declara o recebimento de aluguel será mais severo.

Veja o que pode ocorrer:

Multas e autuações

A Receita poderá exigir o imposto devido retroativamente por até cinco anos, acrescido de:

- Multa de 75% sobre o valor do imposto não pago (ou até 150% em casos de fraude comprovada);

- Juros Selic acumulados no período.

Exemplo prático:

Exemplo prático:

Um proprietário recebeu R$ 3.000/mês de aluguel em espécie, sem declarar, durante 3 anos (R$ 108.000 no total).

Se autuado, poderá pagar:

- IRPF sobre o rendimento (aproximadamente 27,5% sobre o lucro líquido);

- Multa de 75% (R$ 22.275);

- Juros acumulados (~15%).

Total da penalidade: aproximadamente R$ 57.000, ou seja, mais de metade do ganho não declarado.

Perda de deduções e impossibilidade de defesa

Sem contrato formal, o locador perde o direito de:

- Comprovar renda em financiamentos,

- Declarar despesas de manutenção e corretagem,

- Utilizar o imóvel em regimes tributários simplificados.

Além disso, em eventual litígio (como atraso de aluguel ou necessidade de despejo), o contrato verbal não tem valor legal efetivo, tornando o proprietário vulnerável.

Responsabilidade do locatário

O inquilino que faz o pagamento “por fora” também incorre em irregularidade.

Em auditorias fiscais, se o valor do aluguel não for compatível com o custo de vida declarado, a Receita pode questionar a origem dos recursos, exigindo comprovação.

Portanto, a informalidade prejudica ambos.

Estratégias legais para pagar menos impostos, sem correr riscos

A boa notícia é que é possível reduzir legalmente a carga tributária sobre aluguéis, utilizando meios formais e transparentes.

Veja as principais estratégias:

Veja as principais estratégias:

Locador pessoa física: planejamento de faixas de IR

Os rendimentos de aluguel são tributados como renda, de acordo com a tabela progressiva do IRPF.

Porém, com planejamento, é possível reduzir a alíquota efetiva:

Exemplo:

- Locador com renda total até R$ 2.826,65 – isento;

- Até R$ 5.000 mensais – IR de 7,5% a 15%;

- Acima de R$ 10.000 – IR de 22,5% a 27,5%.

Dica: Dividir a propriedade entre cônjuges (quando possível legalmente) pode equilibrar rendas e manter ambos em faixas menores de imposto.

Locação via pessoa jurídica (PJ)

Criar uma empresa de locação pode ser uma alternativa vantajosa para quem possui múltiplos imóveis.

No Lucro Presumido, a tributação total gira em torno de 11% a 14%, geralmente menor que o IRPF de pessoa física.

No Lucro Presumido, a tributação total gira em torno de 11% a 14%, geralmente menor que o IRPF de pessoa física.

Exemplo prático:

Um proprietário com 5 imóveis recebendo R$ 25.000/mês pode pagar cerca de R$ 6.750/mês de IR como pessoa física.

Como PJ no Lucro Presumido, o imposto seria de aproximadamente R$ 3.000/mês, redução de mais de 50%.

Despesas dedutíveis: redução direta do imposto devido

Ao declarar o aluguel formalmente, o proprietário pode descontar diversas despesas relacionadas ao imóvel, diminuindo a base de cálculo do imposto.

- IPTU, condomínio e taxas pagas pelo locador;

- Honorários de imobiliária;

- Despesas de manutenção e reformas.

Tudo devidamente comprovado por nota fiscal.

Uso de contratos digitais e recibos automatizados

A digitalização dos documentos não apenas facilita a gestão, como também aumenta a segurança jurídica e fiscal da operação.

Hoje, diversos municípios brasileiros, como São Paulo, Belo Horizonte e Curitiba, oferecem plataformas de emissão de recibos eletrônicos integrados ao sistema tributário municipal.

Além de evitar erros, isso cria uma trilha de transparência que demonstra boa-fé perante o fisco, algo fundamental em um cenário de fiscalização mais tecnológica e automatizada.

Recibos eletrônicos, contratos digitais assinados com validade jurídica e sistemas automatizados de envio de comprovantes formam um conjunto que moderniza a relação locador–locatário e reduz muito o risco de inconsistências futuras.

Prestação de serviços: uma alternativa moderna para reduzir impostos

Além das formas tradicionais de tributação, existe uma estratégia que muitos proprietários ainda desconhecem e que pode se tornar especialmente vantajosa no cenário pós-Reforma Tributária: a prestação de serviços vinculada ao uso temporário do imóvel.

Nesse modelo, o proprietário deixa de atuar como locador e passa a oferecer um pacote de serviços, como mobiliário, limpeza, manutenção, internet, consumo tarifado e suporte ao morador.

Nesse modelo, o proprietário deixa de atuar como locador e passa a oferecer um pacote de serviços, como mobiliário, limpeza, manutenção, internet, consumo tarifado e suporte ao morador.

Essa estrutura afasta a incidência da Lei do Inquilinato e permite a formalização como MEI ou microempresa, com tributação significativamente menor e contratos mais flexíveis.

Em diversos casos, o resultado é simples: mais rentabilidade, menos burocracia e menor carga tributária, sem abrir mão de segurança jurídica.

Essa alternativa é especialmente útil para quem deseja organizar sua operação e evitar riscos fiscais com as novas regras que entram em vigor a partir de 2026.

Como se preparar para 2026

- Regularize contratos antigos: formalize as locações e comunique à Receita eventuais rendimentos anteriores.

- Abra conta exclusiva para aluguéis: facilita o controle contábil e separa o fluxo financeiro pessoal.

- Converse com um contador ou advogado tributário: cada caso exige análise personalizada.

- Acompanhe as regras do IBS e CBS: elas poderão influenciar serviços vinculados ao aluguel, como administração imobiliária.

Conclusão

A reforma tributária de 2026 inaugura uma nova fase de transparência e integração fiscal, tornando práticas antigas, como o “aluguel por fora”, extremamente arriscadas.

O que antes parecia uma economia imediata pode se transformar em um passivo caro e problemático.

Na nova era da transparência fiscal, quem insistir na informalidade não economiza, arrisca perder.

A saída inteligente é se planejar, formalizar e otimizar dentro da lei.

Quem adotar uma postura transparente e buscar estratégias tributárias legítimas, como o uso de pessoa jurídica ou deduções legais, não apenas dormirá tranquilo, mas também manterá o patrimônio protegido e valorizado.